중국의 삼성화재, 평안보험.

침투율이 극히 낮은 중국의 상황에서 커질 수 밖에 없는 파이에 대한

투자 아이디어로,

중국 평안보험.

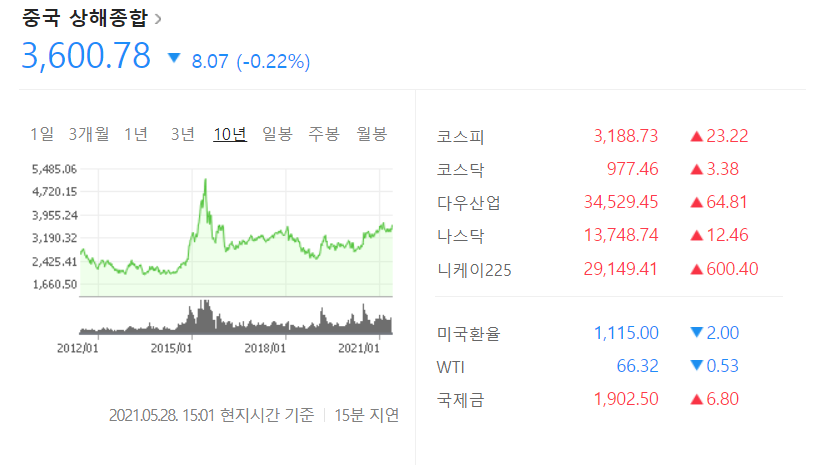

최근 국제증시 시장중 가장 어려운 흐름을 보이고 있는 곳이 중국시장입니다.

다른 나라들에 비해 적게 오른 느낌적인 느낌.

늘 그렇듯이 조정시기엔 관심있는 주식을 잘 살펴서 포트에 담아놓아야 마음편한 투자를 할 수 있습니다.

기업 개요

● 중국의 대표적인 보험업체로 2019년 기준 중국 생명보험 2위(17%), 손해보험 2위(23%) 업체입니다.

1위업체 생보는 중국 인수보험(601628.SH, 19%), 손보는 중국인민보험(601319.SH, 37%)입니다.

● 동사의 최대주주는 홍콩예탁결제기관 (HKSCC)으로 지분 36%를 보유하고 있으며, 동사는 4월 현재 상하이증시 시가총액 3위를 기록하고 있습니다.

사업별로는 전통 금융사업인 보험, 은행, 자산관리와 신사업인 IT부문 사업을 영위하고 있습니다.

● 2020년 보험업의 영업수익 (매출액) 비중은 81%로 보험업 내 생보는 60%, 손보는 36%, 양로보험은 3%, 건강보험은 1%를 차지합니다.

캐시카우인 보험업 등에서 벌어들인 자금을 IT 부문의 R&D(연매출의 1%)에 투자하고 있습니다.

향후 핀테크 등을 기반으로 금융 생태계 를 구축해 향후 ‘글로벌 IT형 개인금융생활서비스 그룹’으로 도약하는 것이 목표라고 합니다. (항상 미래를 대비하는 모습이 좋네요!)

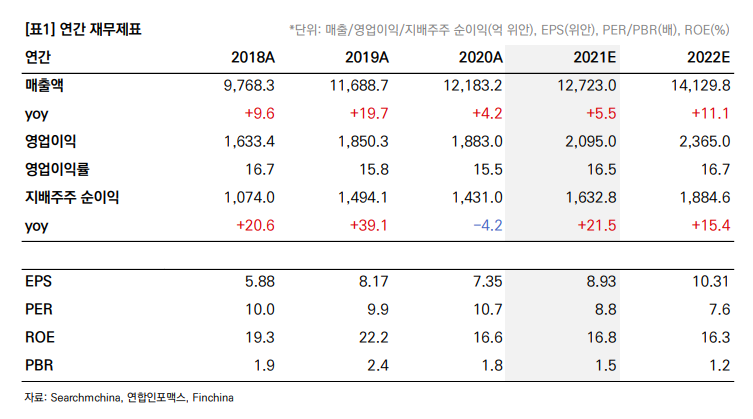

연간 재무재표

2020년은 코로나로 대면활동 저해로 매출액과 영업이익이 줄어든 모습을 보여주고 있습니다.

21년은 기저효과로 이익률 증가율이 큰 폭으로 증가할 전망이며, 다양한 사업을 통해 매출이 더 증가되지 않을까 생각합니다.

일단, 1분기는 전년도 1분기보다 3~4% 성장을 보여줬습니다.

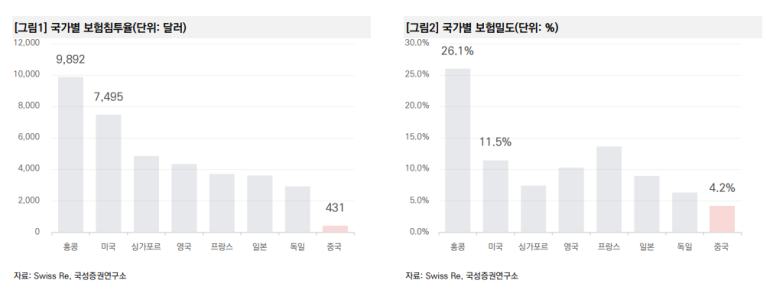

국가별 보험침투율과 밀도율을 살펴보면

국가별 보험 침투율을 보면, 중국시장이 아직 성장성이 풍부하다고 보여집니다.

기업이 좋아도 시장성이 없다면 그 기업의 확장성은 한계가 있겠죠.

평안보험은 기본적인 보험업 외에 IT 부문에 많은 투자를 하고 있습니다.

매년 전체 영업수익률의 1%를 IT R&D에 투자하고 있네요.

우리나라의 삼성화재가 배워야 할 점이 아닐까 싶습니다.

현재 중국평안보험그룹은 IT 부문에 온라인 대출 및 자산관리업체 ‘루팍스(NYSE: LU)’, 핀테크 업체 ‘원커넥트(NYSE: OCFT)’, 원격의료 서비스 '핑안굿닥터(01833.HK)’, 자동차 온라인 서비스 ‘오토홈(NYSE: ATHM)’ 등 4개 자회사들을 보유하고 있습니다.

평안굿닥터(핑안헬스케어 01833 홍콩 거래소)는 중국증시가 조정을 받으면서 같이 내려왔네요.

평안헬스케어 최근 차트

하지만 원격의료 시장도 아직 성숙기가 아니니까, 꾸준히 지켜봐야겠죠.

그리고 평안헬스케어는 아직 적자를 면치 못하고 있습니다.

당연한 말이겠지만,

아마도 흑자를 내기 시작하면 주가는 지금의 위치는 아닐 것 입니다.

평안보험의 투자포인트

투자 포인트1_중국, 2030년 미국 제치고 세계최대 보험시장(19%)으로 등극

● 2019년 기준 중국의 보험침투율(GDP 대비 수입보험료, 이하 홍콩 제외) 및 보험밀도(1인당 GDP대비 평균 보험지출액) 는 각각 431달러, 4.2%(1인당 GDP 10,262달러 기준)에 그친다. 미국의 보험밀도 11.5%, 프랑스 13.7%, 영국 10.3%, 일본 9.0% 등 주요 선진국 대비 매우 낮은 수준이다.

특히 홍콩의 보험밀도 (26.1%)에 비해서는 1/5 수준에 불 과하다. 그러나 향후 10년 내 중국의 경제규모가 세계 최고수준에 도달할 전망이고, 가처분소득 증가가 빠른 점을 감안하 면 중국보험시장의 성장잠재력은 매우 클 것이다. 2019년 10%(4.3조 위안 규모)인 중국의 세계 보험시장 점유율은 2030년 19%에 달해 미국을 제치고 전 세계 최대 보험시장으로 부상할 전망이다.

투자 포인트2_IT 자회사 가치 4,526억 위안, 평안보험그룹 시총의 1/3

● 2020년 코로나19에 따른 비대면 위 주의 생보부문 실적 악화와 세제정책 감소 등으로 순이익이 (-)성장을 기록했다. 2021년에는 중국 경제회복과 생보 개혁 효과 가시화 및 IT 부문의 성장으로 순이익이 1,632억 위안으로 +21.5% 대폭 증가할 전망이다.

● 이들 자회사의 시가총액은 평안보험그룹 시가총액의 1/3에 달해 적잖은 비중을 차지하고 있다. 3월 기분 기준 각각 시총 이 363억 달러(2,362억 위안), 62.1억 달러(404억 위안), 1155억 홍콩달러(967억 위안), 122억 달러(793억 위안)로 총 기업가치가 4,526억 위안에 달하며, 이는 평안보험그룹 시가총액의 1/3 수준이다.

● 특히 중국평안보험그룹이 중점을 두는 분야는 생명보험과 밀접한 관련이 있는 의료 건강분야다. 지난 10년간 동사가 의료 분야에 투자한 규모만 100~200억 위안으로 전체(459억 위안)의 20~40%에 달하는 수치다. 2020년 '핑안굿닥터'의 온 라인 의료매출은 전년대비 82.4% 증가해 폭발적인 성장을 기록했다.

현재 주가 벨류에이션도 적정수준으로 보입니다.

현재 배당수익률도 3.03%로 나와있는데,

중국보험 주식구매하여 변동성에 대한 보험을 든다고 생각해도 되지 않을까요?

어떤 주식을 투자하든 배당율은 최고의 안전마진입니다.

'주식' 카테고리의 다른 글

| 수학의 정석이 있듯이 주식의 정석이 있다면 바로 NICE평가정보 (4) | 2021.06.21 |

|---|---|

| 대한민국의 국영 항공사, 대한항공의 고군분투기는 진행중.... (14) | 2021.06.11 |

| 아주 옛날부터 들여다 보던, 세븐브로이 투자 관련 후회의 포스팅 (13) | 2021.06.05 |

| 인생 첫 공모주 투자, 그 처음은 SK IET (에스케이아이이티) (7) | 2021.05.06 |

| 더 떨어질데가 있을까 싶은.... 유일하게 보유하고 있는 미국 주식, CANOO (티커 : GOEV) (13) | 2021.05.01 |

| 세상에서 가장 확실한 투자!! 공모주 투자!! (Feat. SKIET, 에스케이아이이티) (10) | 2021.04.28 |

| 자녀에게 증여해주려고 모았지만, 녹아내리고 있는 나의 유일한 미국주식, CANOO (티커 : GOEV) (28) | 2021.04.06 |