정기 예금과 적금의 차이를 모른다면,

당신은 경제 개념이 없다!!!

가히 3포 세대, N포 세대의 시대입니다.

저희는 더욱더 제테크에 대해 알아야 하고, 공부해야 하고, 스스로 알아야만 하는 시대에 살고 있죠/

해외의 선직국처럼 학생때부터 경제에 대해 알려주지 않는 나라에서 살고 있으므로 우리

스스로 공부를 해야 하지 않으면 안되죠.

결혼하면 그때부터 돈모으면 되지

집을 사는것은 너무 힘드니까.. 아니 아예 가능성이 없으니 포기하고,

차를 사던지 보드를 사던지 좋은 자전거를 사겠어.

내가 살 수 있는 것중에 내가 사고 싶은것들을 사겠어.

라며,

하지만.....

나중에 그게 언제가 될지 모르겠지만.

지금과는 다른 세상이 온다면,

지금은 당연시 생각되는 회사생활들.

부모님의 든든한 지원들.

그냥 일상적인것들이 무너질지도 모르는 시대가 온다면,

우리는 대비를 해야합니다.

미리 걱정하는것이 미리 준비하는것이 체력을 소진하는것일 수도 있지만.

중국속담의 유비무환의 정신으로 대비하는것이 좋을것입니다.

그 중에 가장 기본이 되는 예금과 적금의 차이점입니다. ㅎ

시중은행이나, 제2금융권(저축은행)에서는 보통 예금과 적금의 금리 차이가 약 1%정도 된다고 봅니다.

적금의 금리가 약 1%정도 더 높지요.

하지만 같은금액을 투자한다고 해도 예금이 금리가 더 낮은데도 불구하고

예금수령액은 훨씬(??) 많습니다.

( 예금 : 목돈을 한번에 넣어두고 계약기간까지 예치의 개념 /

적금 : 매월 일정한 금액을 계약기간까지 납입의 개념 )

왜..

..

..

..

일까요?

아래 그림을 보도록 하지요~^^

1년간 1,200만원을 예치하는 정기예금의 경우에는 예금 이율을 5%로 가정했을 경우

1년뒤에 받을 수 있는 이자액은 51만원가량입니다.

누군가에게는 적은 금액일 수도 있고

누군가에게는 많은 금액일 수도 있는데

저에겐 굉장히 많은돈이라고 생각됩니다.

지금 시중은행들의 예금이율이 1%대인것을 생각하면. 약 4배정도 높은 수익율이기 때문이지요^^

이제 미국이 금리를 인상한다고 하는데

우리나라도 외국인자금이 썰물처럼 빠져나가게 하지 않게 하기 위해 따라 갈 수밖에 없을듯하죠(금리 인상)

.

.

.

잠깐 옆으로 갔네요 ㅎ

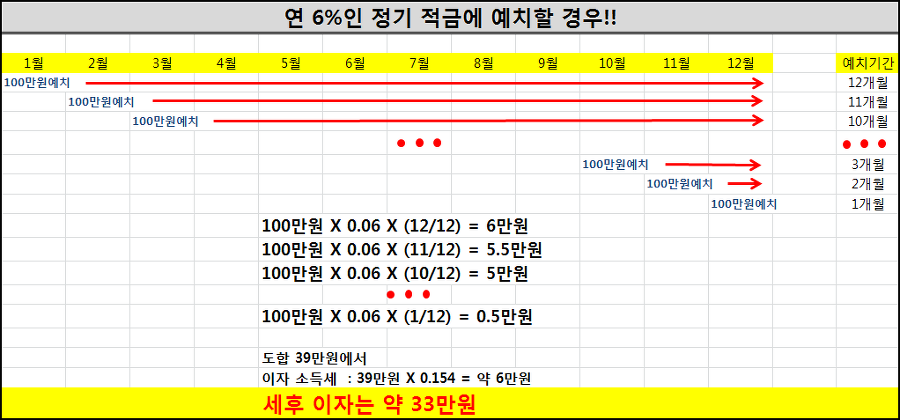

다시 이번에는 정기예금의 경우입니다.

적금의 경우에는 매달 넣는 돈이 예치되는 기간이 차이가 있습니다.

첫째달에 넣은 100만원은 12개월 예치가 되지만,

둘째달에 넣은 100만원은 11개월만 예치가 되고,

.

.

.

마지막달에 넣은 100만원은 고작 1개월만 예치가 됩니다.

하여 각 100만원에 붙는 이자액에 차이가 생기게 되고

이들의 합에 이자소득세를 빼고 나면,

(이자소득세 : 이자에 붙는 세금으로 15.4%)

예금보다 1%나 높게 금리가 책정되었음에도 불구하고

정기적금의 이자액은 약 33만원밖에 되지 않습니다.

약 20만원가량 차이가 생기게 되는것이죠

이 공식은 지금처럼 예금과 적금의 금리가 1~2%대에서는

차이가 크지 않을수 있으나, 4~5%대에서는 굉장히 큰 금액의 차이가 발생할 수 있습니다.

또한 금액이 1,200만원이 아닌 1억2,000만원이었다면 훨씬 큰 금액의 차이가 발생할 수 있습니다.

(단, 저축은행은 5,000만원까지만 예금자 보호가 됩니다. 참고)

앞으로 금리인상이 예상되는바 모든준비를 해야할 것입니다.

2020/07/11 - [생각&공부] - 가투소의 현인, 남산주정님 말씀

가투소의 현인, 남산주정님 말씀

피가 되고 살이 되는 가투소의 현인 인터뷰 내용 1. 전업투자는 2005년부터 시작, 이전에는 휴스틸이란 회사가 시총이 400억인데 200억원의 매출을 내고 있고, 배당수익률이 20%라서 투자를 단행. 2.

koreanairline.tistory.com

2020/03/11 - [생각&공부] - 워렌 버핏옹의 주식 명언

워렌 버핏옹의 주식 명언

1. 워렌버핏 잿팟을 터뜨렸다고 말하는 사람들을 부러워해서는 안 된다. 이것이 성공적인 투자의 핵심이다. 주식시장은 '적극적인 자에게서 참을성이 많은 자에게로' 돈이 넘어가도록 설계되어

koreanairline.tistory.com

2020/03/19 - [생각&공부] - 존 템플턴의 17가지 투자 원칙

존 템플턴의 17가지 투자 원칙

존 템플턴의 17가지 투자 원칙 1. 최종 수익률로 평가하라. 2. 투기적 매매가 아닌 투자를 하라. 3. 개방적이며 유연한 자세로 다양한 투자 상품을 생각하라. 4. 쌀 떄 사라. - 비관적 분위기가 최고�

koreanairline.tistory.com

2020/03/20 - [생각&공부] - 돈이 모이는 사람의 7가지 비결

돈이 모이는 사람의 7가지 비결

1. 허세를 포기하고 오로지 자신의 생활을 한다. 우리들은 자신도 모르게 남의 눈을 의식해 물건을 사게 됩니다. 지위와 명품등을 소유하는것으로 자신이 대단한사람이라고 착각해 버리고 맙니

koreanairline.tistory.com

'생각&공부' 카테고리의 다른 글

| 덧셈, 뺄셈의 삶에서 벗어나... (0) | 2020.07.27 |

|---|---|

| 채무자 대리인 제도 (0) | 2020.07.21 |

| 내 월급의 가치 (0) | 2020.07.19 |

| 창사특집 SBS 대기획 "수저와 사다리" (0) | 2020.07.13 |

| 순간의 선택이 10년을 좌우한다. (0) | 2020.07.11 |

| 가투소의 현인, 남산주정님 말씀 (0) | 2020.07.11 |

| 알쓸신잡을 통해 다시 보는 원자력발전소 사고사례 (0) | 2020.06.16 |