#. 취득세 관련 공부

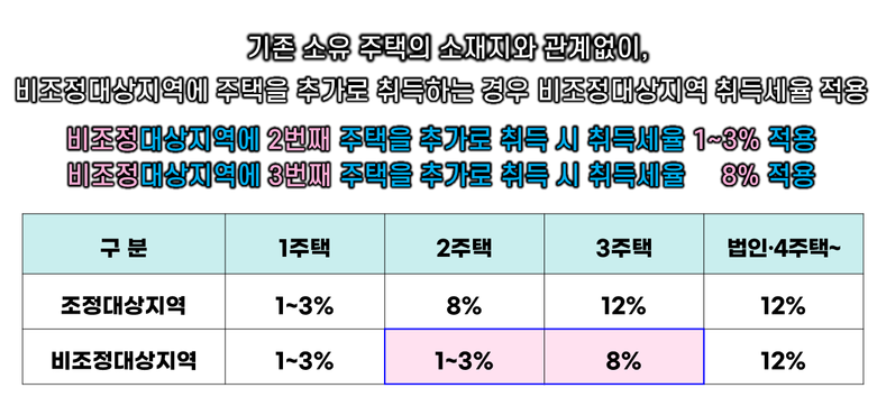

1. 조정대상 지역 외의 지역에서 유상거래를 원인으로 1세대 3주택을 취득하는 경우 취득세율 8%적용.

1세대 4주택 이상을 취득하는 경우 12%로 차등 적용한다. (단, 2주택 취득할 경우 1~3%의 일반과세 적용)

2. 1세대 보유 주택수를 판단할 경우 신탁된 주택은 위탁자의 주택수에 포함되고, 조합원입주권, 분양권 및 주거용 오피스텔을 주택수에 포함함.

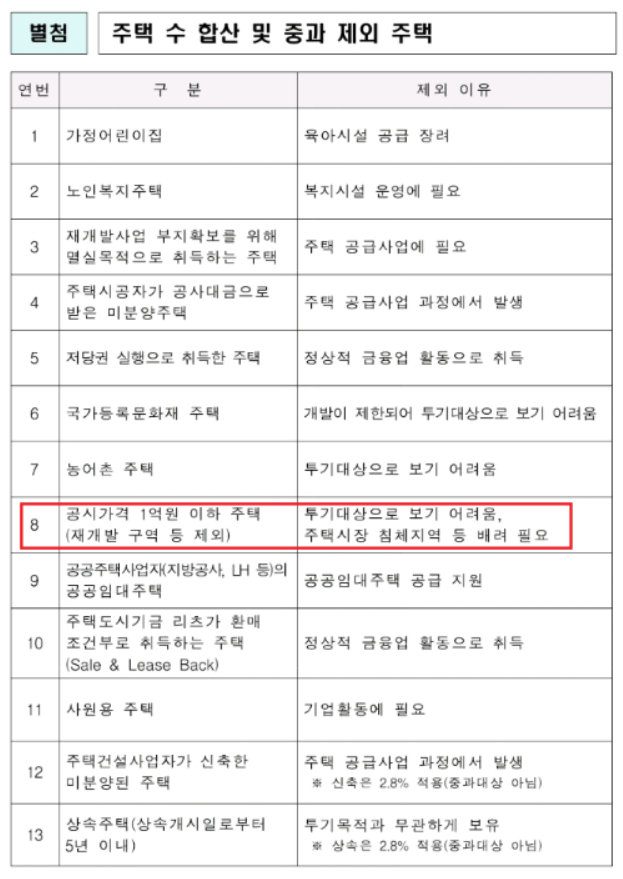

3. 취득당시 공시가격 1억원 이하의 주택은 취득세 중과에서 제외된다.

현재 다주택자라 하더라도 취득세 중과 예외임.

예) 1세대 3주택 보유자가 1억원 초과 주택 추가 취득시 12% 취득세

1세대 3주택 보유자가 1억원 이하 주택 추가 취득시 1% 취득세

4. 기존 보유한 주택이 1억원 이하의 경우 취득세 중과 여부를 판단할 때 주택수에서 제외

예) 2억 5천만원, 9천만원, 6천만원의 세 집 보유시, 다음 1억원의 주택을 추가 취득할 경우 9천만원과 6천만원의 집은 주택수에 포함이 안되어, 1주택 보유로 봄에 따라 추가 취득한다 해도 1%의 취득세율이 적용됨. (단, 조정지역에서는 8%)

5. 분양권이 주택수에 포함되는 시기는 2021년부터이며, 기존 1주택을 가지고 있으면서 분양권을 가지고 있을 경우 2주택자가 된다.

예외) 1주택자가 이사하기 위해 분양권을 소유한 경우에는 기존 주택을 3년 안에 매각하면 예외로 적용됨. 현재는 대출 또는 청약을 할 때만 분양권을 주택 수에 포함시키고 있으며, 이는 세법상 존재하지 않는 주택이기에 다주택자의 판단시 주택수에 포함시키지 않는 이유이기도 하다. (개정안의 시행시기는 2021년 1월 1일 양도분부터)

6. 대출시 전세자금 대출은 분양권과 입주권은 주택수에 포함이 안되며, 주택담보대출의 경우 해당됨.

양도시 분양권은 주택수에 포함이 되지 않고, 입주권은 주택수에 포함 됨. (2021년부터는 조정대상지역내에 주택 매도시 분양권도 주택수에 포함된다.)

'생각&공부' 카테고리의 다른 글

| 건강보험 피부양자에 대한 공부 다시 한번 !!!!! (0) | 2020.12.13 |

|---|---|

| 벌써 1년이 다되가는 코로나. (2) | 2020.12.12 |

| 지금이 완벽한 때다 (0) | 2020.11.01 |

| 점점 어려워지는 난이도의 한국에서의 삶 (8) | 2020.10.09 |

| 단, 한번의 선택이 10억원의 차이를 만듦 (Feat. 나혼자산다) (8) | 2020.10.06 |

| 나의 첫 직장, 파주 LG Display (10) | 2020.10.03 |

| 나는 변태적으로 기다리는 사람이다. (4) | 2020.09.26 |